「企業信用格付」はJ-MOTTOの有料オプションサービスです。ご利用の際は、J-MOTTOにご入会いただく必要があります。

既にJ-MOTTOにご入会いただいておりますお客様は、こちらからからお申し込みください。

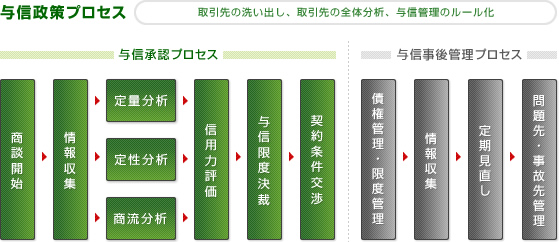

与信管理とは

与信とは文字通り「信用を供与すること」です。

信用取引においては将来販売代金を現金にて回収できるかどうかは確実ではなく、常に回収できないかもしれないという不確実性をもっています。 それゆえに、与信は管理を必要とし、与信管理を通じて販売代金の回収の確実性を高めていくことは企業経営の重要な課題なのです。

ここで与信管理とは、

- 経営管理システムのなかの重要なサブシステムの一つである

- 販売管理と財務管理をつなぐ管理システムである

- 与信管理は債権管理と得意先管理を併せ持たなければならない

- 牽制抑制する社内ルールであり、自律的な活動である

- 管理する組織や制度の継続的対応および整備である

- 全社員にリスクマインドを理解させ、浸透させる継続的な啓蒙、教育

の特徴を含んでおり、与信管理をするプロセスは、以下のようになります。

図式:与信管理のプロセス

このプロセスが循環的になっていることが重要です。

このように、与信管理とは継続的な活動で、複雑、かつ、会計、法律、経営など多くの知識が必要であり、管理部隊だけでなく、営業部隊を含めた全社員で取り組むことが必要です。

さらに今般は会社経営の透明性を求められ、与信判断基準については、主観的基準だけではなく、客観性も強く求められています。

また、現在急速に進む社会のIT化、eビジネスへの転換により、与信リスクがさらにクローズアップされています。

これはIT化やeビジネス化することにより、見えない相手に対する現認と認証、信用力とパフォーマンス、決裁方法といったことに起因するリスクが明確に浮き彫りになるためです。刻々と変化する複雑な経済活動のなか、広がるリスク、変化するリスク、新しい分析判断方法への対応が必要となっており、柔軟に対応できる仕組み作りが重要となっています。

与信管理の重要性

営業なければ利益なし。利益なければ会社なし“利益を守る与信管理は企業経営そのものです!

なぜ今与信管理が重要か?

1.企業倒産は高止まりし、先行き不透明感が増しています。

近年、企業倒産件数はコロナ禍における各種支援策の影響で一時的に抑制されていましたが、支援縮小後は再び増加傾向にあります。

背景には、物価高、人件費上昇、エネルギー価格高騰、円安の長期化に加え、価格転嫁の難しさがあります。さらに、人手不足や後継者不足など構造的課題も深刻化しており、企業の信用リスクはこれまで以上に高まっています。

2.法的倒産が主流となり、売掛金の回収はますます困難になっています。

現在の倒産統計は、破産・民事再生・会社更生・特別清算などの法的整理が中心となっています。法的整理では債権者平等の原則が適用されるため、従来のような個別交渉による優先回収は難しく、売掛金の回収率は大きく低下します。

そのため、問題発生後の回収対応ではなく、事前にリスクを察知し、取引条件や与信枠を調整する予防型与信管理の重要性が高まっています。

3.「物価高倒産」「人手不足倒産」など、新たな倒産リスクが増えています。

近年の倒産は、単純な売上不振だけでなく、複数要因が重なった“複合型倒産”が増えています。

「物価高倒産」「人手不足倒産」は2025年度に過去最多を更新しています。税金や社会保険料を支払えず倒産するケースも増加しています。

4.与信判断に必要な情報の見極めが難しくなっています。

電子決済やインターネットバンキングの普及により、手形交換所や銀行取引停止処分といった従来型の信用悪化シグナルは減少しています。一方で、資金繰り悪化を抱えながらも、リスケジュールや支援融資によって表面化していない企業も少なくありません。また、SNSや口コミサイトによる風評、採用停止、役員交代、拠点縮小など、信用不安の兆候は多様化しています。

5.ガバナンス強化により、説明可能な与信管理体制が求められています。

現在は、単に貸倒れを防ぐだけでなく、「なぜその取引を行ったのか」を説明できる体制づくりが求められる時代です。上場企業ではJ-SOX対応やガバナンス強化が進み、取引先管理・売掛債権管理についても、合理的なルール整備と運用記録が重要視されています。また、サプライチェーン全体のリスク管理や、ESG・サステナビリティ対応の観点からも、取引先リスク管理の重要性は高まっています。

提供データ

| 企業概要データ | 与信先の会社の基本情報です。商号、法人番号、所在地、代表者、電話番号、設立(年月)、資本金、上場区分、業種、証券コードを表示します。 |

|---|---|

| RM格付 | 企業の信用力判断の目安として、独自のロジックにより倒産確率の低い順にA〜Fの6段階※に格付します。A〜F以外に判定情報不足先、判断不能先(預金等業務を伴う金融機関等)のG格があります。 ※E・F格は信用力の高い順にE1/E2、F1/F2/F3にそれぞれ細分化しています。 |

| RM短期傾向 | 短期的な信用状態のトレンドを、5段階の矢印表記で提供します。 |

| RM格付の推移 | 与信先企業の信用力の変遷(回復傾向・下降傾向)を時系列でチェックし、今後の予測に役立てることができます。 |

| RM格付の分布 | 全体および業種におけるRM格付の分布状況をグラフで表示します。 |

| RM与信コメント | 格付の要因や与信判断のアドバイス、チェックすべきポイントなどを提供します。より確かな与信判断のヒントとなります。 |

| アナリストモンスター | 各格付毎の企業の倒産状況がご覧頂けます。RM格付の信頼性をご確認頂けます。 |

| RM与信限度額 | 一与信先に対して与信を許容する最高限度額です。与信限度額を与信先毎に設定することで「売上拡大」「焦付発生防止」という相反するテーマを同時に達成することが可能です。リスクモンスターの推薦する与信限度額は、貴社の体力と与信先の信用力を比較分析し、与信先が万一倒産等支払い不能状態になった場合でも貴社の体力の範囲内でカバーできる与信金額を算出しております。与信意思決定の具体的なメジャーとしてお使いください。 |

| RM目標利益率 | 取引での目標利益率として、経費、資金調達コストにプラスして対象与信先の倒産リスクもカバーしうる粗利益率(=売上総利益率)を提示します。与信意思決定時および値決め交渉時の参考データとして利用できます。 |

こちら(17KB) より、サンプルがご覧いただけます。