中国のバイク市場について

column

2026年02月25日

利墨(上海)商务信息咨询有限公司 倉田 瑞穂

中国ではバイク(電動二輪)がインフラの一部として市民生活に深く根付いています。通勤や買い物、フードデリバリーまで幅広く活用され、都市部では日常の移動手段として欠かせない存在となっています。その中国でのバイク市場についてお伝えいたします。

1.中国のバイク(電動二輪)の特徴(日本との比較)

| 区分 | 中国 | 日本 |

|---|---|---|

|

主流車種 |

電動二輪(电动车)が主流。バッテリー式でペダル付きモデルも多い。都市部ではガソリンバイクは厳しく規制。 |

ガソリンバイクが主流。50ccから大型まで幅広い。電動バイクは普及途上。 |

|

用途 |

通勤・買い物・デリバリーなど生活インフラ用途。 |

通勤・通学に加え、ツーリングなど趣味用途も多い。 |

|

免許・制度 |

一部地域では低速電動車は免許不要。都市ごとに登録制度や規制が異なる。 |

原付でも免許必須。ナンバー登録・自賠責保険加入義務あり。250cc超は車検対象。 |

|

価格帯 |

約5万〜15万円程度。 |

約20万〜100万円以上が一般的。 |

|

維持費 |

主に電気代とバッテリー交換費用。比較的低コスト。 |

ガソリン代・保険・税金など維持費が発生。 |

|

インフラ・走行環境 |

自転車レーン走行が多い。自宅充電やバッテリー交換型が普及。 |

車道走行が基本。充電インフラは限定的。 |

|

社会的位置づけ |

都市生活を支える基礎交通手段。 |

移動手段に加え、趣味・レジャーの側面が強い。 |

中国での電動二輪の状況

2.直近5年の中国国内のバイク市場の動向

- 生産は増加も、成長率は鈍化

- 販売は横ばい圏、24年はマイナス

- 寡占化が進行

- 巨大な保有台数が下支え

- 技術競争・スマート化が加速

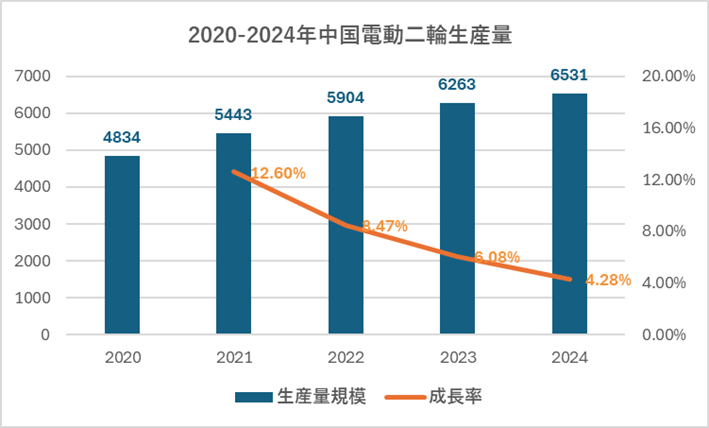

生産台数は2020年4,834万台から2024年6,531万台へ増加しているが、成長率は2021年12.60%から2024年4.28%へ低下しています。

数量は伸びているものの成長は明確に減速しており、市場は成熟段階に入っています。

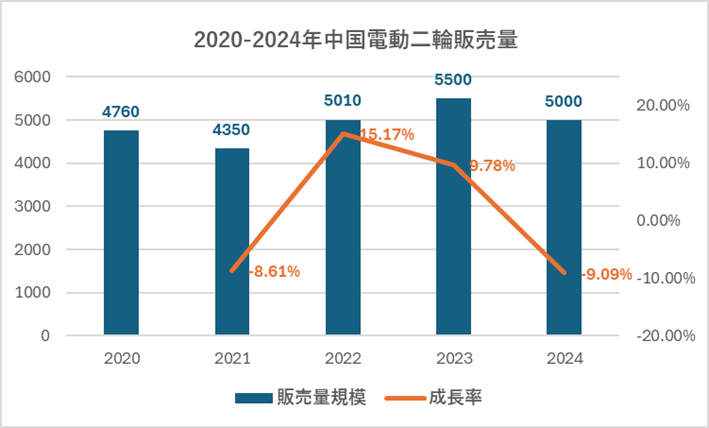

販売台数は概ね5,000万台前後で推移しています。

2022年は5,010万台(+15.17%)、2023年は5,500万台(+9.78%)であったが、2024年は5,000万台(▲9.09%)となっています。

直近は減少に転じており、需要は不安定化していることから、高成長期は終了し、買い替え中心の市場へ移行していると言えます。

図1 2020-2024年中国電動二輪生産量

出典:観研天下(2025)の生産量データより作図

図2 2020-2024年中国電動二輪生産量

出典:iResearch Inc.(2025)の販売量データより作図

上位10社の生産シェアは、雅迪(YADEA)、愛瑪(AIMA)、台鈴(TAILG)など大手企業で74.4%に達しています。

規模・技術・ブランドを持つ企業が優位な構造となっており中小企業は規制強化や価格競争の影響を受け、淘汰が進行しています。

2025年末の中国における保有台数は約5.8億台に達する見込みです。

この膨大なストックが買い替え需要、バッテリー交換、修理・リサイクルなどのアフター市場を支えており、市場はフロー中心からストック重視へと構造転換しています。

規模以上企業の研究開発投資比率は1.73%から2.01%へ上昇しており、特許出願件数も累計で61%増加しています。

主要工程の数値制御化率は75%に到達しており、価格競争から技術・スマート化競争へ移行しています。

3.中国バイクの輸出について

- 燃油バイク輸出は高成長を維持

- 電動二輪は世界供給の中心、東南アジアで拡大

- ブランド力が向上

- 現地生産を強化、輸出は定着段階へ

2025年1〜11月の燃油バイク輸出台数は約1,667万台(前年比+27.7%)、輸出額は約104億米ドル(+32.8%)と大幅増となっており、主な市場はラテンアメリカ(約610万台)とアフリカ(約540万台・+60%超)で、新興国が成長を牽引しています。

電動二輪の輸出台数は約2,481万台(+20.8%)で、中国は世界生産能力の80%以上を占める最大の供給国です。

東南アジアでは各国の補助金政策により電動化が進展し、市場規模は世界第3位へ拡大しており、「ガソリンから電動へ」の転換が加速しています。

EICMA(ミラノ国際二輪車展)など国際展示会で中国メーカーの存在感が拡大し、価格競争中心から、技術力・製品力を備えたグローバルブランドへ評価が向上しています。

主要メーカーはブラジル、インドネシア、タイ、ベトナムなどで現地生産を拡大しており、単なる輸出拡大から、生産・販売・サービスを一体化した「現地化モデル」へ移行しています。

4.中国のバイク市場の今後について

国内市場は成熟段階に入り、今後は新車販売よりも買い替え需要やアフターサービスを含むストック型ビジネスの重要性が高まっています。一方で、環境政策を背景に電動化はさらに進展し、東南アジアを中心とする海外市場が成長を牽引しています。

今後も発展が続くと思われる中国のバイク市場を注視していきたいと思います。

【引用元】

- iResearch Inc.(2025)「2024-2025年 中国共享电单车行业研究报告」

- 观研天下(2025)「中国电动两轮车行业发展趋势分析与投资前景预测报告(2026-2033年)」

- 中国自行车协会(2025)「2025年中国自行车电动自行车行业十件大事」

- 中国摩托车商会(2025)「海关数据:2025年1-11月,我国摩托车出口继续保持增长,进口略有下滑」

- 「2026新拐点:“新国标”驱动电动两轮车价值竞争」

- 「2021年中国摩托车产业发展现状及产业发展趋势分析」

- 掲載しているブランド名やロゴは各社が所有する商標または登録商標です。

- この情報の著作権は、執筆者にあります。

- この情報の全部又は一部の引用・転載・転送はご遠慮ください。

関連コラム